Durante la última semana el gobierno nacional advirtió sobre la posibilidad de aumentar la carga tributaria a una minoría beneficiada económicamente por la crisis internacional, con el objetivo de solventar el pago de un bono a los sectores más precarizados del mercado laboral. Sin importar que todavía no se conozca el detalle del proyecto, desde la oposición brotaron las críticas fundadas en que Argentina “no soporta” un nuevo impuesto. Esta postura lleva a revisar si efectivamente el cobro de tributos es excesivo o si en definitiva lo que sucede es que el sistema impositivo cuenta con deficiencias a la hora de su aplicación.

Un informe del Centro Estratégico Latinoamericano de Geopolítica (Celag) sostuvo con datos que una de las deficiencias que tiene el sistema tributario argentino es que no se cobran correctamente (en muchos casos hasta menos de la mitad de lo que corresponde) y en algún caso se exime de impuestos a los sectores con ganancias extraordinarias. Argumentan que parte de este fenómeno se da producto de la fuga a través de prácticas de evasión, elusión y tratamientos preferentes no justificados.

Este debate entre oficialismo y oposición reedita una discusión que tuvo lugar hace poco con el proyecto de Aporte Extraordinario de las Grandes Fortunas para paliar los efectos de la pandemia. Los argumentos a favor y en contra, de un lado y de otro, no varían sustancialmente en esta oportunidad, aunque para este caso, el destino de los fondos estará específicamente focalizado en atender la situación del sector trabajador más afectado por los efectos de la inflación.

Lo que proponen básicamente desde Celag no es agregar un nuevo ítem a la base impositiva sino garantizar que se cumpla correctamente lo que ya está establecido. A la hora de rendir por ganancias, existe una tasa nominal y una tasa efectiva, es decir, un porcentaje que deberían pagar y el que efectivamente terminan pagando. Esa brecha expone que por ejemplo, el sector bancario paga la mitad de lo que le corresponde por sus ganancias extraordinarias.

Lo que se cobra y lo que se va

Consultado por El Ciudadano, Guillermo Oglietti, subdirector de Celag y doctor en Economía Aplicada por la Universidad Autónoma de Barcelona, hizo hincapié en esa brecha para establecer un paralelismo con la carga tributaria de otros países. Explicó que la tasa legal, la que deberían pagar ciertos sectores por sus ganancias, puede considerarse elevada en comparación con otros países de la región o de características similares. Ahora bien, al analizar la tasa efectiva, es decir lo que efectivamente pagan, los gravámenes resultan bajos en comparación con otras naciones.

También concentró su análisis en una de las consecuencias de ese fenómeno, que resulta nada más y nada menos que la fuga de divisas. Desde su perspectiva, uno de los problemas de raíz está en esa cuestión. “De los aproximadamente 20 mil millones de dólares de fuga anual en Argentina, se estima que el 80% es evasión tributaria. Si se eliminara esa evasión durante dos años, la suma que quedaría sería equivalente a la base monetaria, es decir, a todo el dinero que imprimió el gobierno”, calculó.

Esta estimación no solo expone las consecuencias por las deficiencias en el sistema tributario sino que también explica parte de los problemas recurrentes en Argentina. Mientras desde la oposición consideran que la inflación debe ser atacada bajando el gasto público y la emisión, este contraste expone que detectar y terminar con la fuga significaría una alternativa para contar con recursos extraordinarios que posibilitarían bajar la base monetaria y permitirían que la riqueza que se genera en territorio nacional, quede en Argentina.

Expectativa y realidad

“Lo que efectivamente se termina cobrando, es muy poco. Por ejemplo, en 2019 en el impuesto a las ganancias de sociedades, la tasa efectiva de lo que se cobraba era 4% y la tasa legal era del 30%. La tasa efectiva tendría que ser mucho más alta. Entre el 30% y el 4% efectivo hay un espacio muy grande para negociar, es decir que hasta se podría bajar ese 30% teórico y cumpliendo con el pago aumentaría mucho la recaudación”, explicó uno de los autores del informe.

Por otra parte, analizó lo que sucede en el sector bancario, uno de los más beneficiados en cuanto a rentas y en cuanto gravámenes. Hasta 2019, mientras la tasa legal del impuesto a las ganancias de sociedades era del 30 %, los bancos aportaron únicamente el 15,7 % de su rentabilidad bruta.

En ese sentido, Oglietti consideró: “La banca en Argentina es el sector más rentable en América Latina y a su vez la segunda que menos paga sobre sus ganancias. Si pagara lo que debe pagar, duplicaría el nivel de ingresos. Significaría alrededor de 1.000 millones de dólares adicionales”.

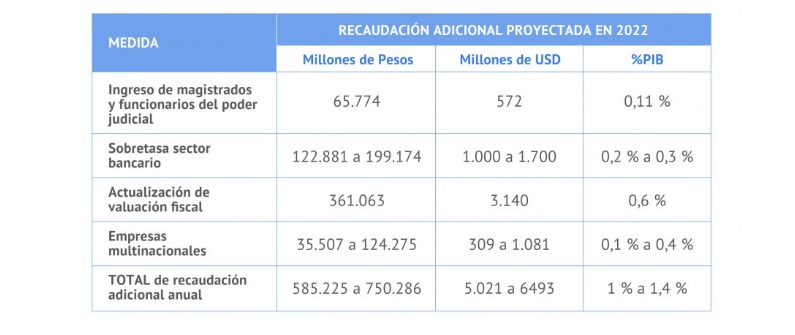

A partir de estos datos, desde Celag consideraron que Argentina podría replicar una iniciativa similar a la que se aplicó en Bolivia, donde se instauró una alícuota adicional a quienes obtienen rentabilidad superior al 6%. De aplicarse un esquema similar en Argentina, estimaron que la recaudación anual adicional sería de entre 1000 y 1700 millones de dólares (0,2 % a 0,3 % del PIB proyectado para 2022).

Maniobras

Al analizar las maneras que tienen las entidades para concretar ese proceso de evasión y fuga, el subdirector de Celag y doctor en Economía analizó: “La banca es la que tiene mayor ingeniería para lograr la evasión, es el soporte para un proceso tan importante en Argentina. Es cierto que en teoría tienen una alta carga impositiva, pero en lo que efectivamente pagan, nos encontramos con que es el segundo que menos paga en la región”.

En el universo de fugadores también detectó a aquellos sectores que subfacturan exportaciones y sobrefacturan importaciones, disminuyendo sus ganancias locales y luego girando sus utilidades al exterior.

“Supongamos que le venden 100 dólares al extranjero, y lo facturan a 50. Luego cuando tienen que importar, supongamos que importan 100 dólares, lo facturan a 200, entonces achican la ganancia local y aumentan los costos locales”, graficó.

Por último, Oglietti analizó los factores que motivan esta estructura y deslizó: “Afip y Aduanas son organismos encargados de control, ambos están fallando. Es difícil de controlar en todo el mundo, sobre todo cuando se trata de empresas con sucursales. Le venden a empresas extranjeras que en muchos casos resultan ser su casa matriz”.

Sector por sector

En el informe “Las vías para un shock tributario en Argentina”, el Centro Estratégico Latinoamericano de Geopolítica (Celag) expuso en datos la realidad de distintos sectores con ganancias extraordinarias y propuso una serie de alternativas para fortalecer la recaudación sin la necesidad de sumar nuevos impuestos.

*Exención del impuesto a las ganancias a los ingresos de magistrados y funcionarios de los poderes judiciales nacionales y provinciales.

En 2021, esta exención sumó 41.285 millones de pesos (0,11 % del PIB o 4,15 % del total del gasto tributario).

Si se aplica ese 0,11 % al PIB proyectado para 2022 en el Proyecto de Ley de Presupuesto, el monto de la exención sería de 65.774 millones de pesos, equivalentes al 10 % del presupuesto proyectado para atender la salud pública, el 35 % del gasto proyectado para financiar ciencia y técnica, el 115 % del presupuesto para el Ministerio de Justicia y Derechos Humanos o más de 6 veces el presupuesto para el Ministerio de las Mujeres, Género y Diversidad.

* Bienes personales y valuación fiscal de inmuebles

Las valuaciones fiscales de los inmuebles urbanos utilizadas para calcular la base imponible del impuesto a los Bienes personales rondan entre el 5 % y 7 % del valor de mercado. Si se aplica a nivel nacional la actualización de valuaciones realizada en CABA, la recaudación podría aumentar en un 0,6 % del PIB para 2024, a partir de una mayor recaudación sobre las propiedades de alto valor.

Además, los inmuebles rurales cuyos titulares sean personas humanas y sucesiones indivisas, cualquiera sea su destino o afectación, están exentos del impuesto (actualmente no aplica el impuesto a la ganancia mínima presunta, por lo que la doble imposición ya no opera). Sin embargo, en la propiedad rural hay una alta concentración de riqueza que, además, se valorizó fuertemente en los últimos años. Por ejemplo, en la provincia de Buenos Aires, entre 1999 y 2019, estos inmuebles se valorizaron un 300 % y en la provincia de Córdoba, entre 2003 y 2015, se valorizaron el 1740 %. Los inmuebles rurales de alto valor deberían incluirse en la base imponible del impuesto.

Por último, elaboraron un cuadro en el que calcularon los valores que se pueden recaudar a partir de la aplicación de las tasas efectivas, tal cual están establecidas por el sistema tributario, añadiendo el cobro de impuestos al sector judicial e implementando el cobro a la renta extraordinaria de los bancos.

Comentarios