Un informe del Centro de Estudios Económicos y Sociales Scalabrini Ortiz (Ceso) expuso que la actividad presenta una recuperación respecto a la caída histórica provocada por la pandemia de coronavirus pero con dos rasgos característicos. Por un lado, señalaron que se trata de un repunte incipiente, sujeto a la evolución sanitaria, y aunque algunos indicadores son auspiciosos no alcanzan para una mejora de todas las variables. Por otro lado, se detecta un comportamiento heterogéneo ya que la recuperación depende del sector de actividad y del segmento de ingresos donde se ubique la actividad productiva.

El oficialismo buscará apuntalar su discurso para competir electoralmente en los distintos distritos destacando los datos positivos y apelando a las dificultades que provocó la pandemia. Desde hace meses la oposición viene cuestionando los datos que trazan una comparación con el momento más complicado de la pandemia y fundan sus críticas en la situación que atraviesan sectores del turismo o comerciales, perjudicados antes las restricciones para evitar el avance del coronavirus.

Respecto al margen que tiene el gobierno para mejorar los ingresos de las y los trabajadores, desde el Ceso sostuvieron: “La tan ansiada creación de puestos de trabajo no va a ser la respuesta inmediata apenas comience la reactivación y por eso debe sostenerse el proceso desde la política fiscal hasta que todos los sectores comiencen a recuperarse. El posible techo a la recuperación lo ponen los salarios actuales y las políticas de ajuste que sigue pregonando la oposición e intentarán imponer a través del FMI”.

Datos

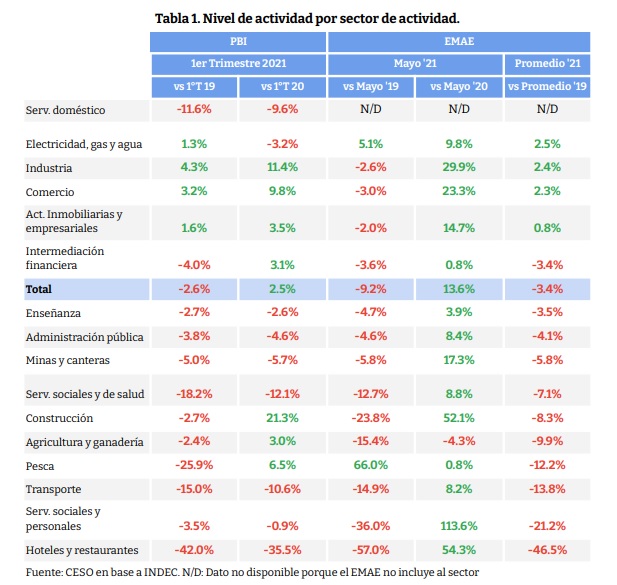

El impacto de la pandemia durante 2020 desvirtúa gran parte de los indicadores ya que pueden observarse crecimientos porcentuales muy importantes respecto a los períodos de mayores restricciones pero eso no necesariamente implica que se haya superado la crisis del COVID y menos aún lo que dejó Juntos por el Cambio. Al observar la comparación interanual del último dato disponible del EMAE, se puede apreciar un incremento promedio del 13,6% en mayo de este año. Pero al comparar con el mismo mes de 2019, la actividad estuvo un 9,2% por debajo de aquel año.

A esto hay que agregarle, también a causa del COVID, el impacto de la segunda ola que se concentró entre abril y mayo de este año. Por eso también al comparar el promedio de 2021 con el promedio de 2019 se puede detectar, si se consideran los primeros cinco meses del año, la caída es de 3,4% en lugar del 9,2%.

Sin embargo, la heterogeneidad aparece a nivel sectorial. Algunas pocas ramas logran superar el último año pre-pandemia. Electricidad, gas y agua creció 2,5%, la industria 2,4% (lo que se tradujo en un incremento de 21.000 empleos registrados en lo que va del año) y el comercio 2,3%.

En el otro extremo, hay sectores que se contrajeron más de un 10% (Transporte y logística 13,8%, Servicios sociales y personales 21,2% y Hoteles y restaurantes 46,5%). Para emparejar estas realidades es indispensable que la recuperación se sostenga durante varios meses y que la situación sanitaria no obligue a afectar sectores puntuales.

Dado que los datos oficiales muestran un rezago temporal importante (la mayoría reflejan la situación de mayo o abril), cabe mencionar que el mes de junio ya se habría revertido el impacto de la segunda ola. Según el CEP XXI, en un indicador que parte del consumo eléctrico del sector productivo, junio mostró un crecimiento desestacionalizado del 5% respecto a mayo. En las primeras semanas de julio, los datos de CAMMESA indican que se mantiene esa reactivación.

Recaudación

Hay dos conclusiones al ver la evolución de los recursos tributarios. En cuanto al carácter distributivo, el año 2021 tiene una estructura más progresiva por el incremento que tuvieron los derechos de exportación, bienes personales e impuestos ligados al sector externo. En segundo lugar, el nivel de actividad evidentemente todavía tiene un largo trecho por recuperar.

Si se observa el conjunto de los recursos tributarios, crecieron 0,18% en términos reales respecto de 2019 (ver Tabla 2). Pero es notoria la diferencia en la evolución de los impuestos ligados al sector externo (DGA) y los ligados al sector interno (DGI). Mientras el IVA-DGI todavía está un 17% por debajo de 2019, el IVA-DGA presenta un crecimiento de 32,9%.

En los meses de marzo y abril de 2021, la recaudación del IVA-DGI estaba un 13-14% por debajo de la de 2019. Pero, tras el impacto de la segunda ola, volvió a estar 20% por debajo en el mes de junio. Este mes será, seguramente, el que haya incorporado los efectos más importantes de la segunda ola en términos fiscales y los próximos meses debería continuar recortándose la distancia a la par de la recuperación económica.

Al ver en simultáneo los datos de actividad y los de recaudación, se nota una clara diferencia. La distancia respecto a 2019 parece mucho más cercana si se toma como referencia la actividad (-3,4%) que si se mide a partir de la recaudación de impuestos del mercado interno (-17%).

Desde el Ceso consideraron que este escenario pudo darse a partir de dos motivos: “Por un lado, los compromisos fiscales se están utilizando como una fuente de financiamiento. En segundo lugar, el retraso de la recaudación frente a la mayor actividad refleja el retraso en el consumo y el gran esfuerzo hecho desde la AFIP para aliviar temporalmente la carga tributaria”.

De cara al futuro, y más allá de los altibajos que vienen reflejando las distintas variables que conforman la economía, desde el centro de estudios reconocieron que “el nivel salarial actual impide cualquier mejora sustantiva en las condiciones de vida de las mayorías populares” y que en este contexto “no hay otra alternativa que las transferencias realizadas por el Estado” para sostener la situación social. Mientras tanto, el camino hacia una recuperación sostenida, dependerá de factores difícil de prever como la evolución epidemiológica, pero también de variables que dependen de la gestión del gobierno, como lo son: evitar grandes saltos en la brecha cambiaria, o garantizar ingresos que le ganen a la inflación.

Comentarios